Déjà 2 ans que je réalise des investissements en crowdlending, l’année 2022 est terminée, il est maintenant temps de faire le point sur mon challenge de 1 000€/mois de revenu passif en crowdlending.

Dans cet article, je partage avec toi mes chiffres, mes analyses et ma stratégie pour cette nouvelle année.

S’abonner à la newsletter gratuite pour recevoir directement dans sa boite mail du contenu exclusif.

[newsletter_form]

Quoi de neuf ?

PeerBerry et la guerre Ukraine vs Russie

Comme je te l’ai dit dans mon précédent bilan, mon portefeuille a été impacté par la guerre en Ukraine. J’étais massivement investi sur des prêts Ukrainiens et Russes et je n’ai pas changé ma stratégie à temps. La guerre a été déclarée et je me suis retrouvé avec 8 200€ de prêt bloqué. Heureusement, PeerBerry a géré la situation avec beaucoup de professionnalisme :

- Blocage des prêts Russes et Ukrainien jusqu’à nouvel ordre

- Mails d’informations réguliers aux investisseurs

- Activation de la garantie de groupe.

Dès le début, la plateforme a rassuré les investisseurs en annonçant que les entreprises émettrices possédaient 3x la somme nécessaire pour rembourser les investisseurs. Ils ont cependant opté pour un plan de remboursement étalé sur presque deux ans. Ce choix a pour but de préserver la santé financière des entreprises émettrices de prêt.

C’est une solution discutable que certains investisseurs trouvent injuste, mais tout investissement comporte des risques et il faut l’accepter. Le risque est malgré tout limité, car cette solution assure aux investisseurs de récupérer l’intégralité de leur capital. La seule contrainte est l’échelonnement du remboursement sur plusieurs mois, par conséquent l’argent bloqué ne génère pas d’intérêt.

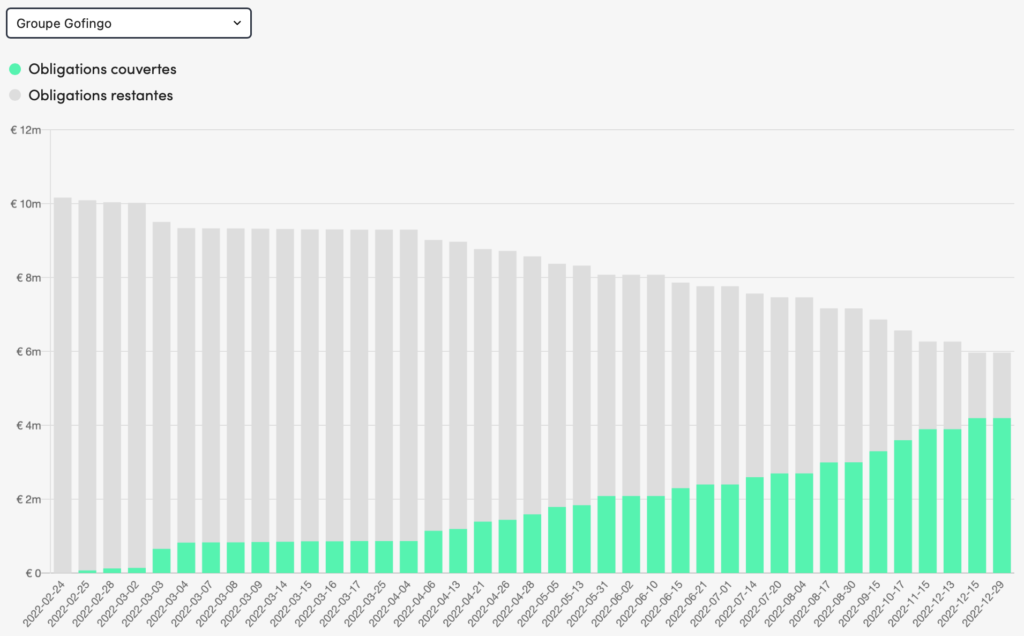

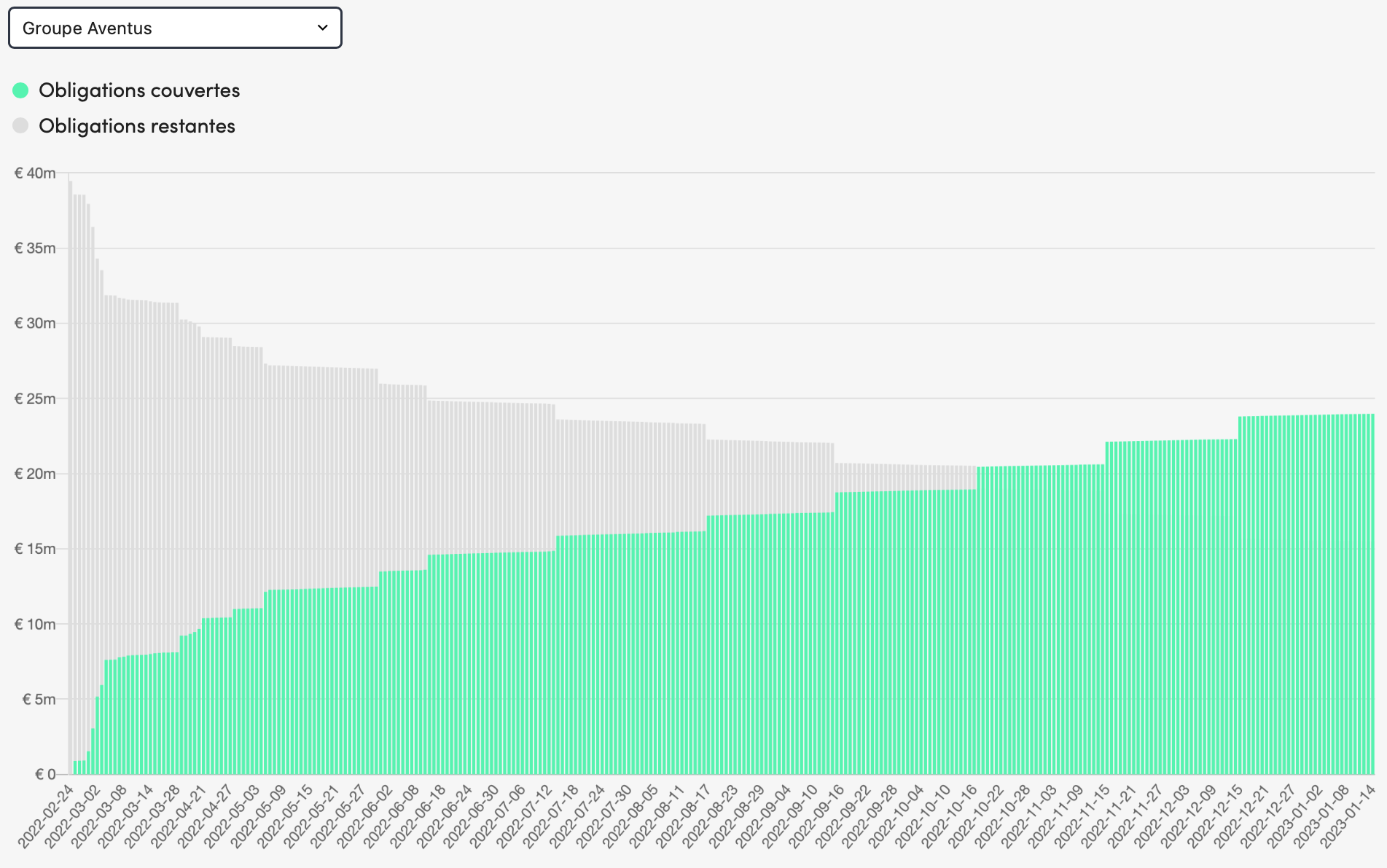

Les graphiques ci-dessous montre l’état d’avancement du remboursement des prêts impacté par la guerre par groupe d’entreprise :

À fin décembre, PeerBerry avait remboursé environ 50% des prêts du groupe Gofingo et 60% du groupe Aventus. En ce qui me concerne, sur mes 8 200€ de prêts bloqués, j’ai récupéré un total de 3 950€ en 2022, soit quasiment 50%.

Esketit, la petite dernière

La plateforme a été créée en 2020 par les fondateurs de la société de prêt Creamfinance qui opérait initialement sur Mintos depuis 2012. L’objectif était de se détacher progressivement de la place de marché de Mintos pour devenir 100% autonome.

Esketit est propulsée par l’expertise et l’expérience du groupe creamfinance, ce qui lui permet de proposer un rendement moyen de 13% qui est l’un des plus haut du marché. Elle propose également une chose qu’on ne retrouve pas chez toutes les plateformes de crowdlending : un programme de fidélité.

J’aime savoir que plus j’investis et plus mon rendement est boosté, cependant il faut noter que le programme d’Esketit est plus sévère qu’ailleurs. Pour obtenir +0,5% de rendement supplémentaire, tu devras investir 25K€ alors que 10K€ suffisent sur PeerBerry ou Robocash.

Pour le moment, je n’ai pas prévu d’investir 25K€ sur Esketit donc je ne compte pas trop sur le bonus, mais il a au moins le mérite d’exister. Toutefois, la plateforme peut à tout moment créer un ou plusieurs paliers plus accessibles pour s’aligner sur ces concurrents et attirer plus d’investisseurs.

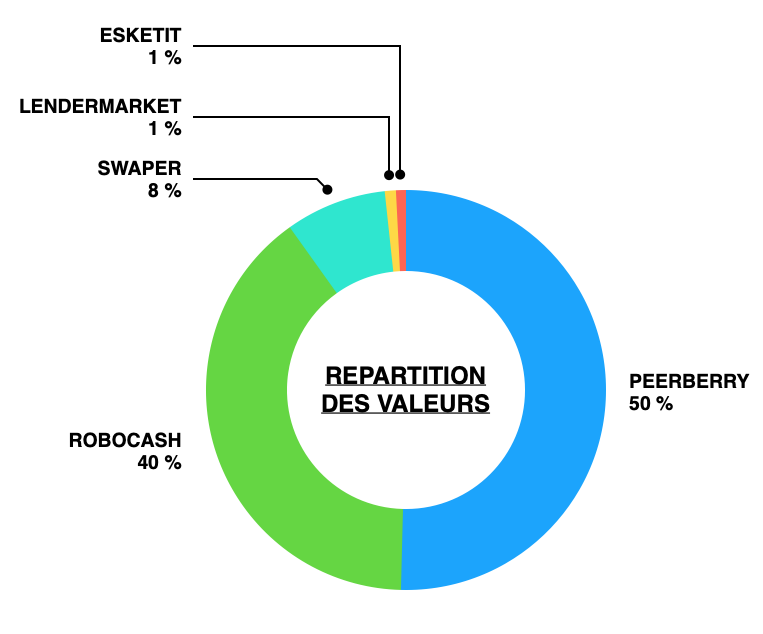

Mon portefeuille

Avec Esketit je suis maintenant investi sur cinq plateformes avec une répartition un peu plus équilibrée comme tu peux le voir ci-dessous ;

J’ai toujours pour objectif d’être investi sur un total de 6 plateformes afin de diluer convenablement mon risque. Mais j’avoue que pour le moment, je ne vois pas quelle autre plateforme serait digne de venir compléter le tableau.

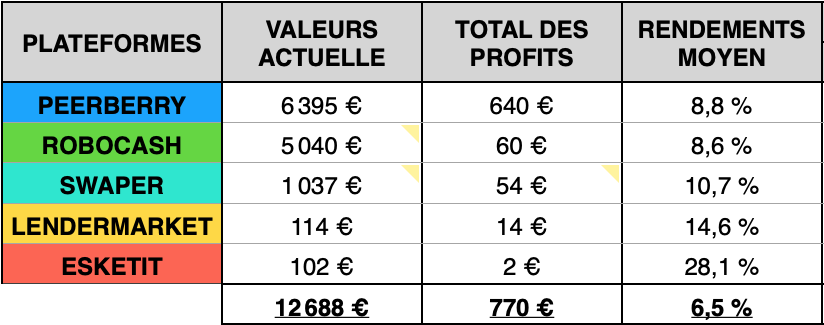

Je me suis aussi renforcé de manière significative sur Robocash pendant le dernier semestre 2022 pour atteindre le premier palier du programme de fidélité qui est à 5 000€ et qui donne droit à un bonus de +0,3% de rendement sur les prêts.

Comme le montre mon tableau de bord ci-dessus, mon portefeuille est valorisé à plus de 12 600€ pour un rendement moyen de 6,5%. Oui, le rendement est en baisse, mais ce n’est pas parce que le crowdlending devient moins rentable, c’est simplement lié à 2 choses :

- Le remboursement progressif des prêts impacté par la guerre sur PeerBerry,

- Mon renforcement massif sur Robocash (+4 390€) au mois de novembre.

Le capital total et les intérêts annuels sont donc décorrélés temporairement, ce qui se traduit par une baisse du rendement moyen. Le véritable chiffre se situe plutôt autour des 11%.

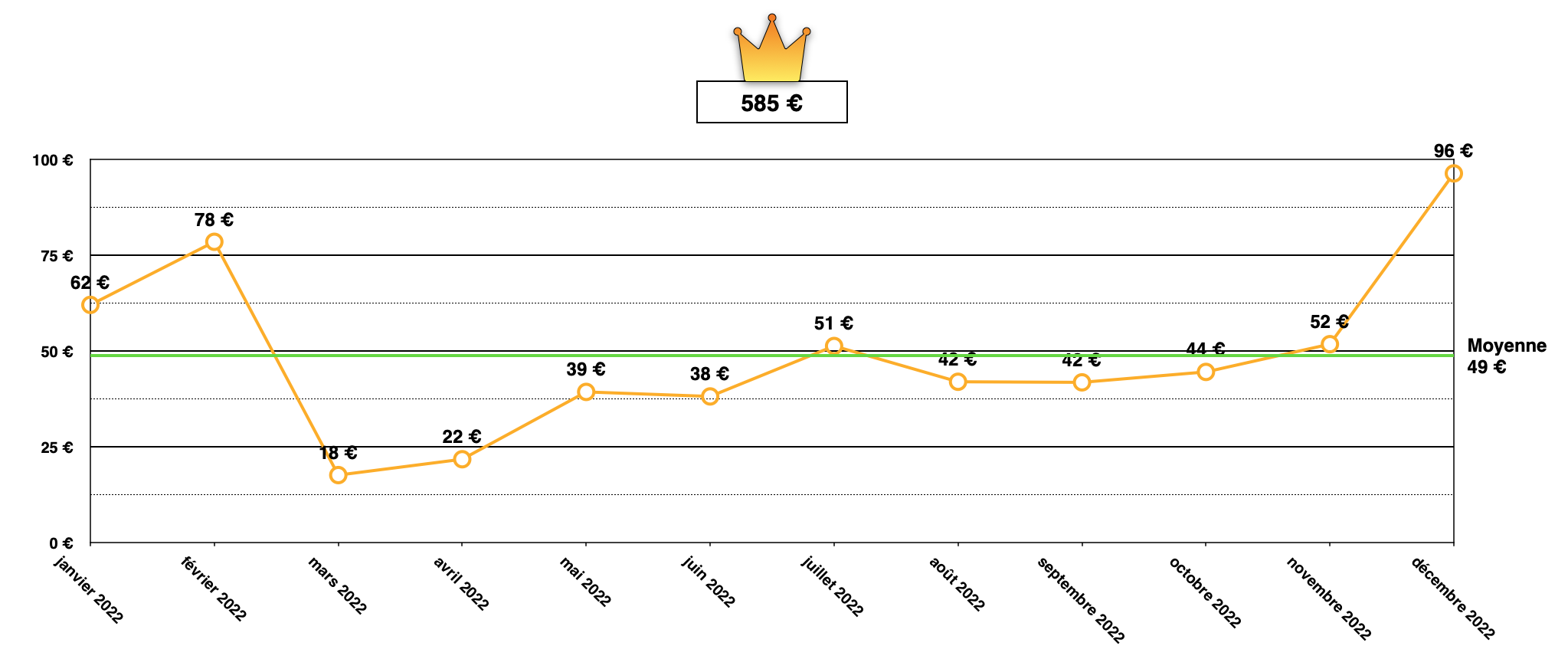

Mes intérêts en 2022

Comme d’habitude, tu trouveras ci-dessous le calendrier des intérêts que j’ai perçus au cours de l’année 2022 ;

Comme tu peux le voir, après l’effondrement de mes intérêts en mars à cause de la guerre, la remonté à été relativement lente mais constante. L’explosion du mois de décembre est liés à mon renforcement conséquent sur la plateforme Robocash.

Malgré le manque à gagner que représente les prêts impacté par la guerre je suis plutôt satisfait de mon résultat qui avoisine les 600€ d’intérêt, soit 50€/mois en moyenne. C’est pour le moment un petit complément de revenu mais je ne me verse absolument rien et réinvesti l’intégralité des intérêts tous les mois. Ce chiffre va donc croître de manière exponentielle grâce à la magie des intérêts composés.

Mes objectifs pour 2023

Reste ma plateforme favorite tant pour son ergonomie que pour ces performances. Je ne compte pas me renforcer pour le moment, mais je récupère tous les mois une partie de mon capital bloqué.

Je récupère environ 440€/mois ; à ce rythme, je devrais retrouver l’intégralité de mon capital d’ici au mois de septembre 2023.

Me satisfait de plus en plus et je compte continuer à l’alimenter notamment grâce à mes gains en cashback.

Je prévois d’y investir au moins 1 200€ supplémentaire d’ici à la fin de l’année.

Se comporte beaucoup mieux depuis quelque temps au niveau du cash-drag. Je note cependant une baisse du rendement que je n’explique pas pour le moment.

Si les choses continuent à s’améliorer, je prévois d’y investir au moins 1 000€ supplémentaire d’ici à la fin de l’année.

Montrent pour le moment toutes les 2 beaucoup de retard sur les remboursements des prêts (entre 30 et 60 jours).

Je ne compte pas y investir plus pour le moment. Je vais créer différentes stratégies d’investissement afin d’observer comment elles se comportent.

Si je me tiens à ce que j’ai prévu, je devrais d’atteindre d’ici fin 2023 un revenu moyen de 150€/mois.