Il s’agit d’un véhicule d’investissement en bourse, son fonctionnement et sa fiscalité sont universels, mais tous les PEA ne se valent pas. Tu dois être particulièrement vigilant sur les frais mais aussi sur la variété des produits disponibles, la qualité de l’interface et du service client. Je vais t’aider à travers cet article à choisir le meilleur courtier pour ton PEA.

Qu’est ce qu’un PEA ?

Le Plan Epargne Action (PEA) est une solution de placement long terme qui permet d’obtenir un portefeuille d’actions sur le marché européen. Il donne droit à une défiscalisation sur les plus values réalisées.

Pour être éligibles au PEA, les titres achetés doivent appartenir à l’une des 2 catégories suivantes :

- Actions de sociétés cotés dont le siège est situé dans l’Union Européenne ou dans un Etat de l’Espace économique européen (EEE),

- ETFs qui est investis à au moins 75 % en actions et titres de sociétés ayant leur siège dans l’Union Européenne ou un Etat de l’Espace Economique Européen (EEE).

Les différentes formes de PEA

Tu ne peux avoir qu’un seul PEA par personne et seulement deux PEA par foyer fiscal sont autorisés. Il existe 3 formes de PEA à ce jour :

- PEA standard

- Eligibilité : Personne majeur

- Plafond : 150 000€ de versement

- PEA-PME

- Eligibilité : Personne majeur

- Plafond : 75 000€ de versement (complémentaire au PEA standard)

- PEA jeune

- Eligibilité : 18 – 25 ans

- Plafond : 20 000€ de versement

Tu peux compléter ton PEA standard avec un PEA-PME pour un total de 225 000€ par personne sur les 2 enveloppes. Mais comme son nom l’indique, il permet d’acquérir que des titres de Petites et Moyennes Entreprises (PME) et d’Entreprises de Taille Intermédiaire (ETI) Européennes.

Le PEA Jeune se transforme automatiquement en PEA standard après 25 ans, il conserve son ancienneté et ces avantages fiscaux.

Les avantages fiscaux

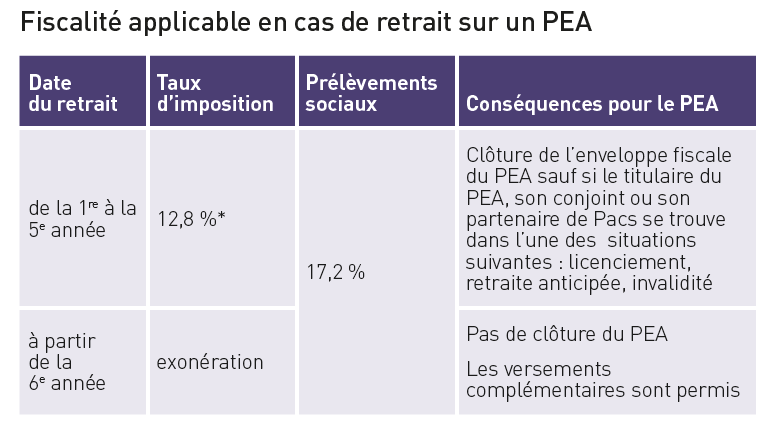

En France les gains réalisés en bourse (plus value ou dividendes) sont soumis à la flat-tax de 30% (12,8% d’impôt + 17,2% de prélèvement sociaux). Mais contrairement à son grand frère le compte-titres, le PEA dispose de 2 avantages fiscaux :

- Aucune imposition n’est appliquée sur les gains tant que l’argent reste sur le PEA.

- Une fiscalité allégé en cas de retrait à partir de la 6ème année.

Le PEA couplé à une stratégie basée sur les dividendes est un combo parfait car il n’y aura aucune imposition sur ceux-ci. Il est donc possible de réinvestir l’intégralité des dividendes perçus afin de faire grossir son portefeuille avec un effet boule de neige extraordinaire.

A noter cependant que même si dans l’absolu l’argent reste disponible à tout moment, il faut prendre en compte que tout retrait au cours des 5 premières années entraine une clôture automatique du PEA. Afin de profiter pleinement de l’avantage fiscal il faut considérer que l’argent investi sera bloqué jusqu’à la cinquième année de du PEA.

En cas de décès du titulaire du PEA, ce dernier est clôturé et les plus-values sont alors exonérés d’impôt mais pas des prélèvements sociaux et ce quelle que soit la durée de détention. Les sommes sont ensuite intégrées dans le plan de succession.

Oublies les PEA des banques traditionnelles

Malgré l’intervention du gouvernement pour réduire les frais pratiqués au sein du PEA, les banques traditionnelles restent bien trop chères ! C’est vrai que la Loi PACTE a permis de plafonner les frais de courtage à 0,5% par ordre mais les banques traditionnelles cumulent des frais annexes dans tous les sens.

Pour l’exemple un portefeuille de 10 000 € investi sur 10 lignes te coûtera environ 110€ / an, et ce avant même d’avoir passé un seul ordre ! Ces frais ont bien entendu une croissance lié à celle du portefeuille et viennent donc grignoter le bénéfice réalisé sur ce dernier. Sur le long terme sa représente un gros manque à gagner car tu n’auras pas pu réinvestir ces sommes.

Cet exemple est valable quelque soit la banque traditionnelle que tu envisage (Crédit mutuelle, Société générale, Crédit agricole …) elle ont toute la même structure de frais.

Les frais liés au PEA

C’est à mon sens le critère le plus important à analyser avant d’investir dans un PEA car des frais élevés sont très néfaste pour la rentabilité d’un PEA. Comme pour une assurance vie ou un PER, il existe plusieurs couches de frais dans un PEA :

- Les frais de garde, sont prélevés chaque année et sont soumis à la taille du porte feuille en € et en nombre de lignes.

- Les frais d’inactivité, sont prélevés en cas d’inactivité pendant une certaine période. Ils sont négligeable si tu à une stratégie d’investissement régulier.

- Les frais de courtage, sont les frais que tu vas payer à chaque fois que tu passeras un ordre d’achat ou de vente.

- Les frais de retrait, sont prélevés lorsque que tu feras un retrait total ou partiel de ton PEA vers ton compte.

Heureusement, tous ces frais ne sont pas obligatoire et les banques en ligne et quelques courtiers en bourse ont des offres tarifaires nettement plus raisonnables.

Mon TOP 5 des meilleurs PEA

J’ai comparé et analysé et classer selon plusieurs critères, différents PEA disponible sur le marché afin de définir les 5 meilleurs. Mon classement prend en compte les différents frais de fonctionnement classique mais aussi le dépôt minimum à l’ouverture. Je privilégie effectivement les courtiers qui restent accessible à toute les bourses.

Les courtiers dans le trio de tête sont relativement différents les un des autres mais restent tous très intéressant :

- Fortuneo : Meilleur rapport interface / prix.

- Boursorama : Meilleur interface mais pas le moins cher.

- Bourse direct : Courtier le moins cher mais pas le plus intuitif

Ne néglige pas le compte-titres !

Dans le cas d’une stratégie basée sur la croissance le PEA à pour moi 3 gros inconvénients par rapport au compte-titres :

- il est plafonné à un cumul de versement de 150 000€ / personne,

- il est restreint aux seules actions européennes ,

- depuis le 21 octobre 2011 il n’est plus possible d’y détenir des actions de foncière/immobilière.

Il ne permet pas de profiter pleinement des performances que peut offrir l’investissement en bourse sur le long terme. Comme tu peux le voir sur le comparatif ci-dessous, les plus grosses performances en bourse se font notamment sur le marché américain.

- Si tu avais investi 10 000€ sur le CAC 40 en 1990, aujourd’hui tu aurais 23 000€ soit un gain de 13 000€.

- Si tu avais investi 10 000€ sur le S&P 500 en 1980, aujourd’hui tu aurais 388 500€ soit un gain de 378 500€.

Maintenant la question est de savoir si tu préfère payer 17,2% sur 13 000€ ou 30% sur 378 500€ ?