Remplir sa déclaration d’impôt peu s’avérer être une tache complexe en fonction de notre situation mais quant-on doit en plus déclarer ses gains en bourse, l’exercice devient un véritable casse tête. A la fin de cet article tu comprendras pourquoi Jérôme Cahuzac à préféré nier posséder des comptes en suisses plutôt que de devoir les déclarer.

Je partage avec toi la procédure que j’ai établi pour me faciliter la tache. Le but est que tu puisse toi aussi déclarer chaque année tes gains boursiers facilement en relisant cet article autant de fois que nécessaire.

Abonnes-toi à la newsletter pour recevoir directement dans ta boite mail du contenu exclusif.

Pour commencer si tu investis en bourse à travers un PEA ou un compte-titres ouvert chez un courtier français, ceux-ci transmettent directement les informations à l’administration fiscale, de sorte que ta déclaration sera pré-remplie. Il faut cependant vérifier l’exactitude des informations pré-remplies sur cette dernière à l’aide de l’Imprimé Fiscal Unique (IFU) qui t’es envoyé chaque année par ton courtier. En cas d’erreur, tu dois les corriger, tu reste seul responsable de l’exactitude de ta déclaration d’impôt.

Cet article est plutôt destiné à ceux qui investissent à travers un compte-titres chez un courtier basé à l’étranger. Si c’est ton cas, tu devras non seulement déclarer à l’administration fiscal que tu détiens un compte à l’étranger mais aussi remplir ta déclaration toi même.

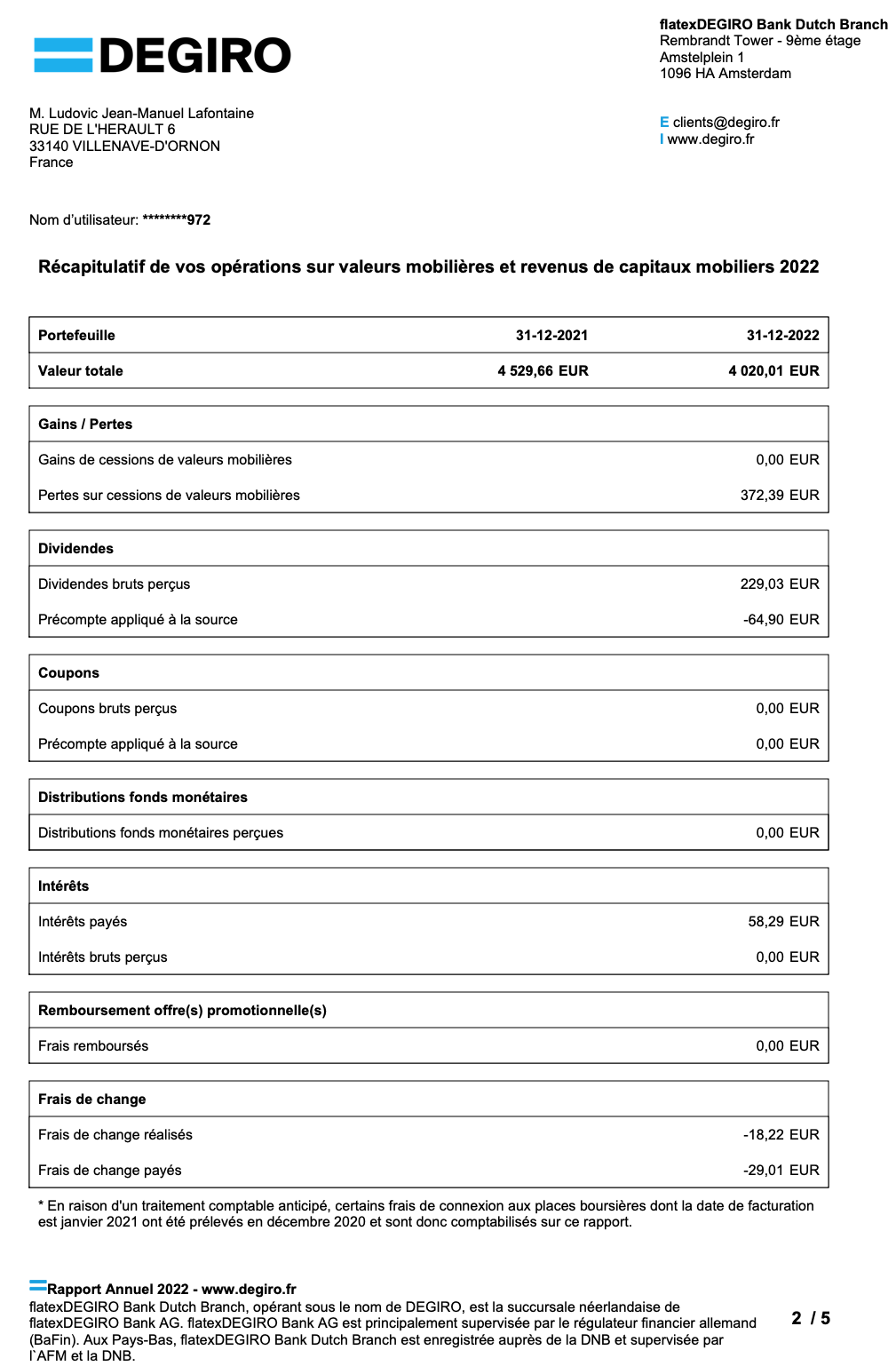

1 – Télécharger mon Imprimé Fiscal Unique (IFU)

Afin de pouvoir déclarer ses gains en bourse et remplir sa déclaration d’impôt, il faudra en premier lieu récupérer l’IFU. C’est un document qui synthétise l’ensemble des opérations effectuées via un courtier dans l’année fiscale (plus-values, moins-values, dividendes, frais etc..).

Tu pourras le retrouver et le télécharger chaque année sur ton courtier. Il est généralement mis à disposition des investisseurs autour du mois d’Avril ou de Mai.

2 – Déclarer un compte à l’étranger

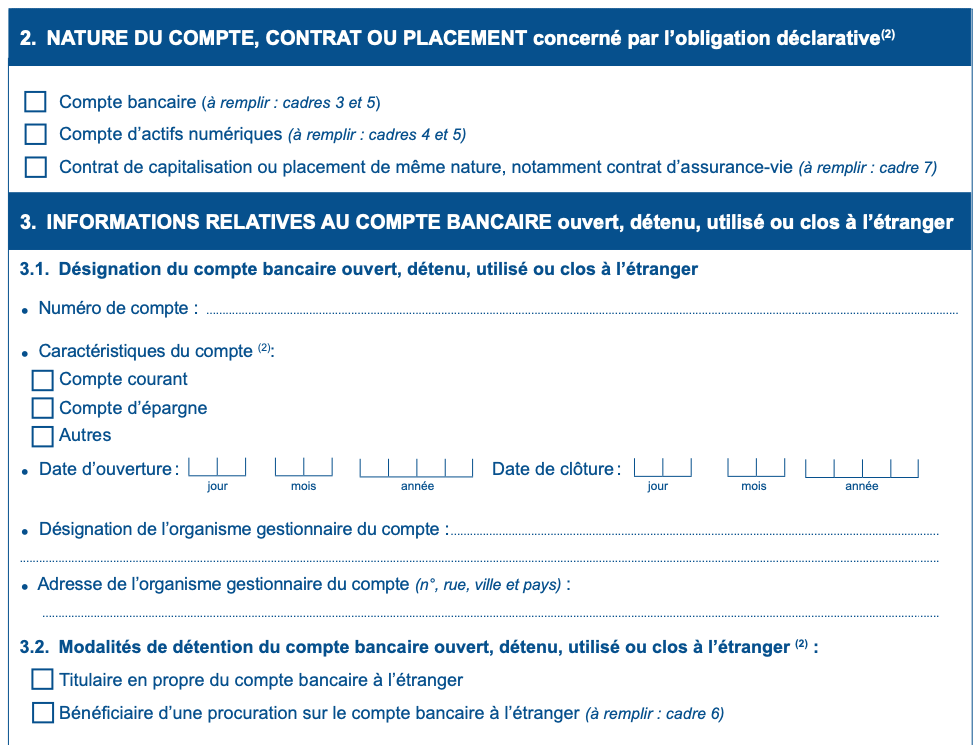

Avant de commencer à déclarer ses gains en bourse, si tu utilise un courtier étranger comme Degiro, TradeRepublic, Trading 212 ou encore Interactive Brokers tu devras en faire la déclaration à l’administration fiscale.

Pour ce faire il suffit de cocher la case 8UU sur le formulaire principale de la déclaration de revenus. Tu pourras ensuite déclarer ton compte à l’étranger grâce au cerfa 3916, en renseignant plusieurs informations sur ce dernier.

- Numéro de compte : généralement ton identifiant de connexion

- Caractéristique du compte : cocher la case « autre »

- Date d’ouverture : date du premier mail que tu auras reçu de la plateforme

- Désignation de l’organisme : recopier le nom indiqué au dessus de l’adresse sur l’IFU

- Adresse de l’organisme : recopier celle indiquée sur l’IFU

- Modalité de détention : cocher la case « titulaire en propre »

3 – Déclarer les gains et les pertes

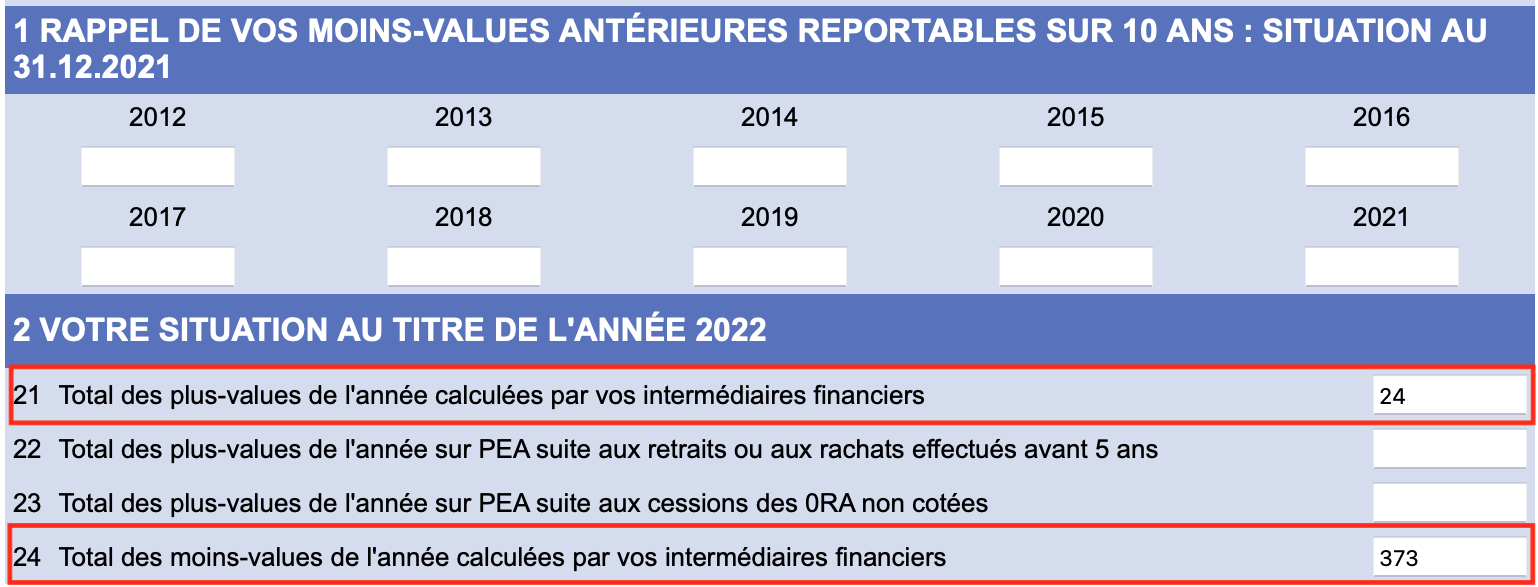

Commençons par le plus simple, pour déclarer ses plus ou moins-values ça se passe sur le cerfa 2074 – CMV à la partie 2 ;

- Ligne 21 : Indiquer le montant en € des plus-values réalisées.

- Ligne 24 : Indiquer le montant en € des moins-values réalisés.

Les moins values réalisées peuvent être reportées sur 10 ans (voir en partie 1 du même formulaires).

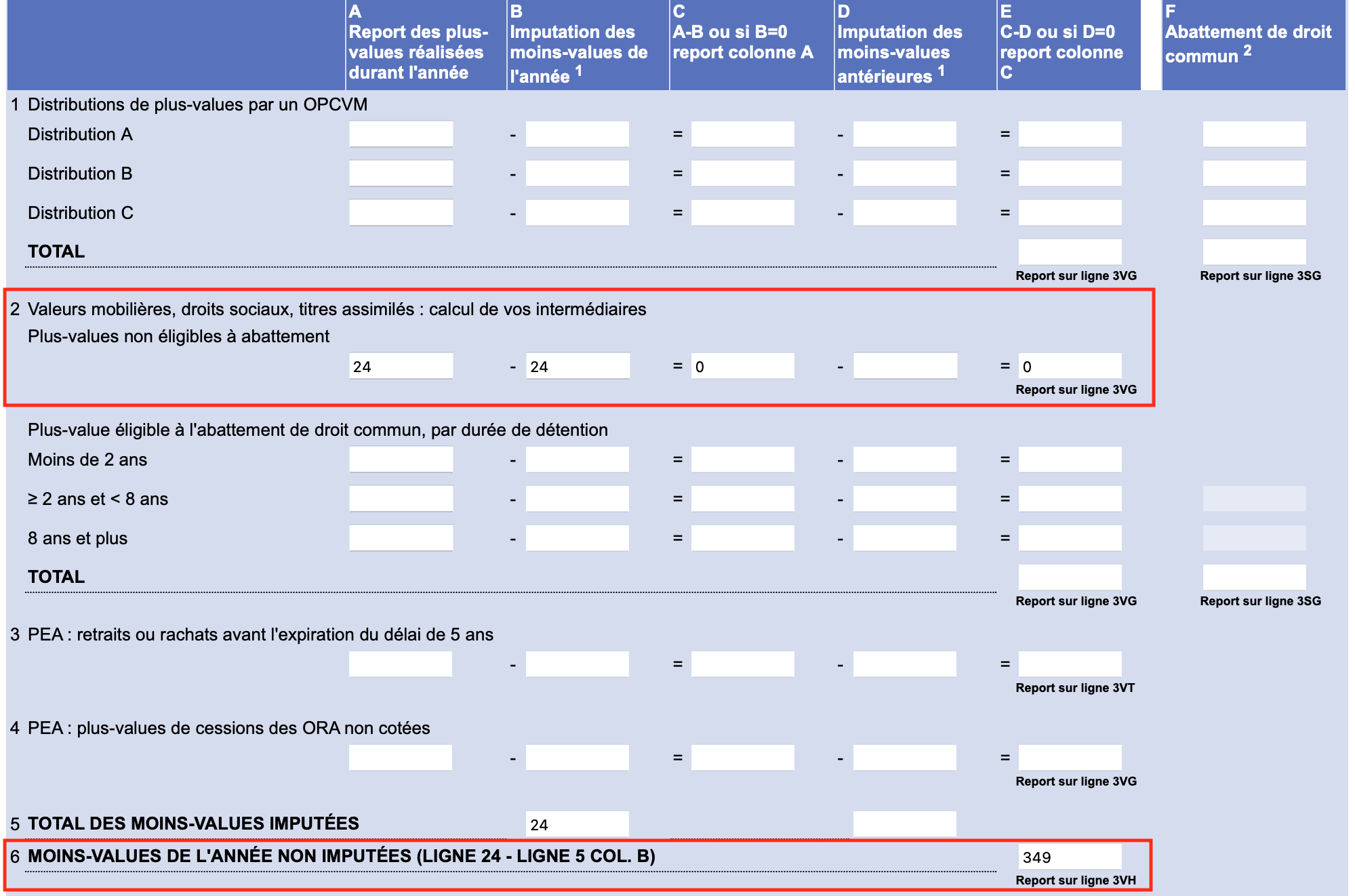

Une fois les 2 lignes remplies, il y a 3 suites possibles suivant la situation ;

- Si tu as fais que des plus-values, le montant sera automatiquement reporté dans la case 3VG du formulaire principale.

- Si tu as fait que des moins-values le montant sera automatiquement reporté dans la case 3VH du formulaire principale.

- Si tu as fait des plus-values mais aussi des moins values ce qui est le cas le plus probable, alors tu devras compléter la page suivante du cerfa 2074-CMV.

- Ligne 2 colonne A : Indiquer le montant des plus values réalisés.

- Ligne 2 colonne B : Imputer un montant de moins value, il doit être inférieur ou égale au montant de la plus-value.

- Ligne 2 colonne C : Le résultat est calculé automatiquement. Si tu es encore en plus value et que tu as des moins values antérieures non imputés tu peux encore les déduire.

- Ligne 2 colonne D : Imputer un montant de moins value antérieur, il doit être inférieur ou égale au résultat de la colonne C.

- Ligne 2 colonne E : Le résultat est calculé automatiquement et sera reporté dans la case 3VG du formulaire principale.

Tu retrouveras à la ligne 6 le montant des moins values restant à imputer qui sera également reporté sur la case 3VH. Ce montant sera également reporté sur ta déclaration prochaine en partie 1 du formulaire 2047-CMV comme « moins-values antérieures non imputées reportables sur 10 ans »

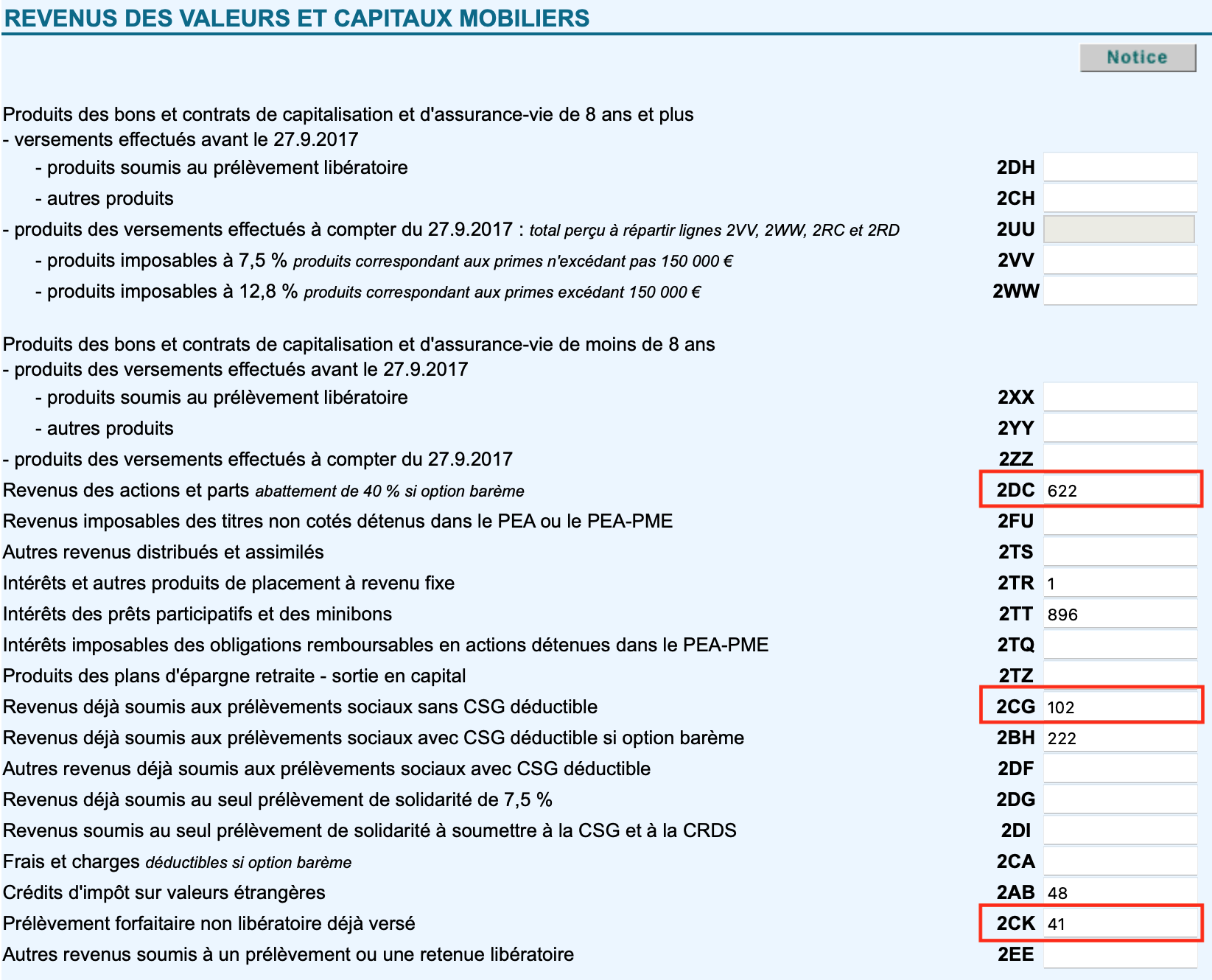

4 – Déclarer les dividendes

Déclarer ses gains en bourses nécessite de déclarer également les dividendes perçus dans l’année. Pour cette partie il faut se rendre à la partie 2 du formulaire principale de la déclaration d’impôts. Case 2DC : Indiquer le montant total en € des dividendes bruts perçus (dividende net + prélèvement à la source). Tu retrouveras facilement le montant sur l’IFU que t’a transmis ton courtier.

Jusqu’ici l’exercice était plutôt simple mais c’est maintenant que les choses se compliquent. Si tu as perçu des dividendes d’actions étrangère, il faut décomposer ce montant par pays d’origine (dividendes français et étrangers). Je ne vais pas t’expliquer quel en est la raison dans cet article car cela serait trop long mais je te renvois à mon article sur la fiscalité des dividendes pour plus d’informations.

Extraire l’historique des opérations

Les dividendes étranger sont également soumis à la flat-tax de 30%,sauf que les courtiers prélèvent déjà un impôt sur ce que tu perçois (prélèvement à la source). Cela correspondant à l’impôt du au pays d’origine du dividende. Heureusement grâce à l’accord de non double imposition qu’il y a entre la france et plusieurs autres pays on bénéficie d’un crédit d’impôt.

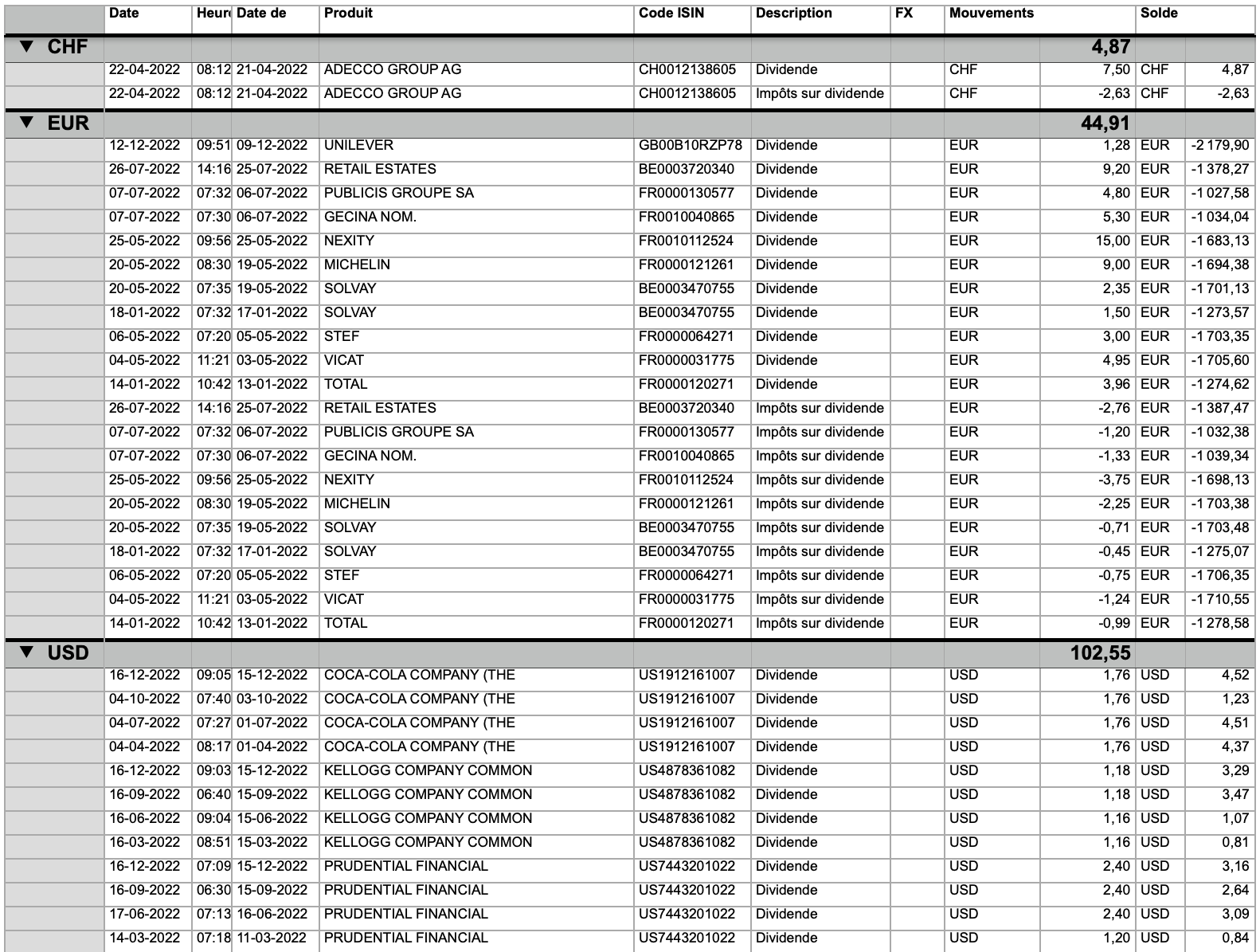

D’ou le fait que l’administration fiscale à besoin que tu lui détail tes dividendes par pays d’origine. Pour se faire la plupart des IFU fournis par les courtiers étrangers ne suffisent plus. Tu devras te rendre sur ton compte et télécharger au format Excel l’historique des opérations concernant les dividendes de la période fiscal qui t’intéresse.

Tu vas ainsi récupérer un tableau Excel que je te conseille de trier par type d’opération et par devise. Si tu ne sais pas faire aide toi de google pour apprendre à le faire, tu devrais obtenir quelque chose comme cela :

Dans mon cas j’ai fait apparaitre en gras la somme des dividendes nets perçus par devise. Attention il ne faut pas oublier de les convertir les montant en € afin de les utiliser pour la déclaration d’impôts.

Les dividendes d’actions françaises

Pour déclarer les dividendes français ça se passe toujours à la partie 2 du formulaire principale de la déclaration d’impôts ;

- Case 2CG : Indiquer le montant des dividendes bruts français perçus (dividende net + prélèvement à la source).

- Case 2CK : Indiquer le montant de l’impôts déjà payé sur les dividendes bruts français (12,8% de 2CG).

Les dividendes d’actions étrangères

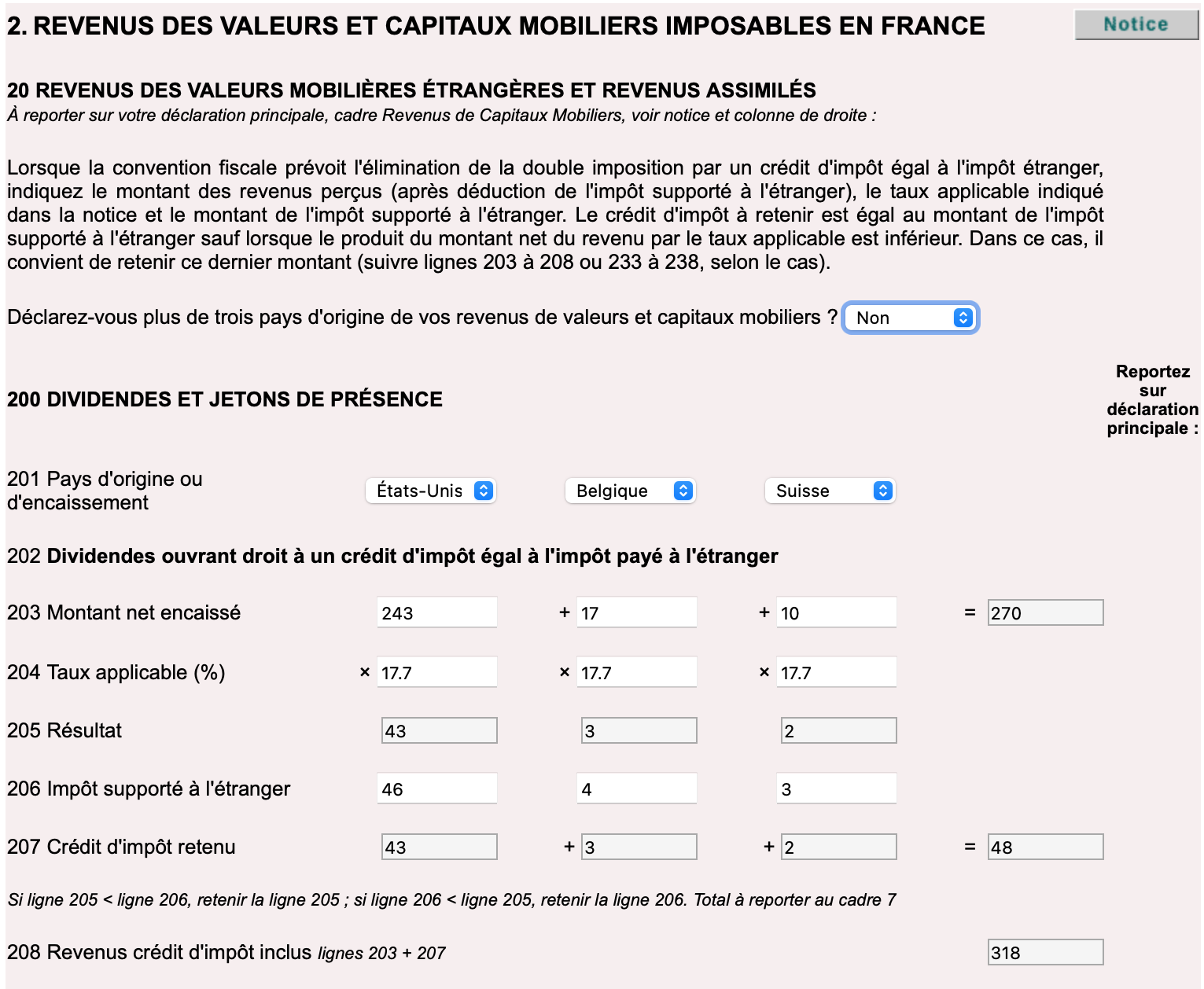

Pour déclarer les dividendes d’actions étrangères il faut se rendre sur le cerfa 2047 ;

- Ligne 201 : Indiquer les pays d’origines des dividendes perçus

- Ligne 203 : Indiquer le montant net en € des dividendes perçus par pays

- Ligne 204 : Indiquer le taux applicable en fonction du pays d’origine pour calculer le crédit d’impôt (généralement c’est 17,7% mais à vérifier dans la notice du formulaire 2047)

- Ligne 205 : Résultat calculé automatiquement

Enfin pour connaitre le montant du crédit d’impôt auquel tu as dois il faut remplir la ligne 206 en indiquant le montant en € du prélèvement à la source déjà payé.

Ce dernier est enfin calculer automatiquement en ligne 207, le montant est à reporter à la ligne 276 du même formulaire mais aussi sur la case 2AB du formulaire principale de la déclaration d’impôt.